Manolito se vuelve loco imaginando el dinero que ganará cuando sea grande y grita ¡más! ¡mas! ¡mas!

Manolito se preocupa por el dinero y su futuro, personaje capitalista y materialista, preocupado solamente por el dinero.

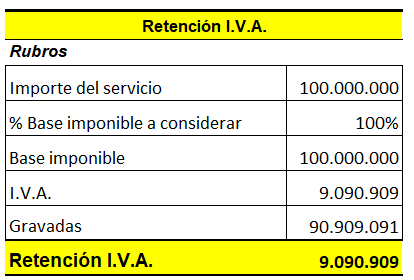

▷ Retenciones a personas del exterior 【 IVA, IRP Renta Personal ejercicio 】

Desarrollaremos un ejercicio a modo bien practico para las personas que aun tienen dudas.

Basado en lo que establece la RESOLUCION GENERAL Nº 21/14, realizaremos Retencion de IVA y Renta para IRP en formato excel se encuentra la explicacion.

Basado en lo que establece la RESOLUCION GENERAL Nº 21/14, realizaremos Retencion de IVA y Renta para IRP en formato excel se encuentra la explicacion.

IRP - Tesaka Retenciones

Agentes de retención

Son aquellas personas físicas o jurídicas obligadas por Ley a retener a los contribuyentes, la parte que estos deben abonar en concepto de tributo.

Los contribuyentes pueden ser:

- Inscriptos

- No inscriptos

Nuestro sistema de retenciones califica a los Agentes de Retención en dos categorías:

- AGENTES DE RETENCION HABITUALES

- AGENTES DE RETENCION OCASIONALES

Utilización de autofactura por servicios 【 Personales y Empresariales】

Puedo utilizar autofactura si realizo compra de bienes de una persona física que no es contribuyente de ningún impuesto.

Es posible utilizar la autofactura para adquirir bienes de personas físicas que no son contribuyentes de ningún tipo de impuesto. Es decir no son contribuyentes de IVA y tampoco de ningún tipo de Impuesto a la Renta: IRACIS,IRAGRO, IRPC o IRP.

Las personas físicas no deben estar inscriptas en el RUC, porque cualquier personas inscripta en el RUC debe documentar la venta ocasional de sus bienes con su factura, independientemente de la actividad por la cual sea contribuyente.

Es posible utilizar la autofactura para adquirir bienes de personas físicas que no son contribuyentes de ningún tipo de impuesto. Es decir no son contribuyentes de IVA y tampoco de ningún tipo de Impuesto a la Renta: IRACIS,IRAGRO, IRPC o IRP.

Las personas físicas no deben estar inscriptas en el RUC, porque cualquier personas inscripta en el RUC debe documentar la venta ocasional de sus bienes con su factura, independientemente de la actividad por la cual sea contribuyente.

Que es una autofactura 【 Finalidad Importancia en el USO 】

Las autofactura son documentos expedidos por:

Contribuyentes que solo se encuentran inscriptos puede emitir autofactura.

Adquisición de bienes y servicios con reglas diferentes para los casos de prestación de servicios y bienes.

Personas físicas a excepción las personas jurídicas o sociedades no pueden firmar autofactura

No contribuyentes o exonerados de impuestos, que no estan inscripto en ninguno de los 4 tipos de Impuesto a la Renta.

IRP Gastos No Deducibles 【 Contravenciones, Intereses y Mora 】

Los intereses cobrados por la Administración Tributaria, tienen la finalidad de mantener el valor original del monto fraccionado, por lo que constituyen Gastos no Deducibles, a los efectos del cálculo del Impuesto a la Renta.

FUENTE RESP. CONSULT. S.E.T. /C.C. DEDUCIBILIDAD INTERESES COBRADOS POR LA ADMINISTRACIÓN GENERADOS DEL PAGO DE CUOTAS DEL FRACCIONAMIENTO DEL IMPUESTO A LA RENTA. JULIO 2011

Activos【 Diferencias Tangibles e Intangibles 】

Los activos se dividen en activos circulantes y activos no circulantes, cuya diferencia radica en sus vidas útiles.

El activo debe cumplir además 2 requisitos para su reconocimiento:

Activo Fijo: Son los activos permanentes indispensables para llevar a cabo la actividad empresarial.

El activo debe cumplir además 2 requisitos para su reconocimiento:

a) que sea "probable" que la empresa obtenga beneficios económicos futuros.

b) que el coste del activo pueda ser medido de forma "fiable"

Activo Fijo: Son los activos permanentes indispensables para llevar a cabo la actividad empresarial.

Diferencias entre los activos tangibles e intangibles de una empresa

Salario en Paraguay son una broma

El gobierno de Paraguay solo aumentó el 3,8% del salario mínimo.

si que es un chiste, suben POCO, pero a los gastos le suben el DOBLE.

si que es un chiste, suben POCO, pero a los gastos le suben el DOBLE.

Grandeeee Paraguay

Ley de empleo parcial 【 Salario, horas extras, vacaciones y otros beneficios 】

Calculo de salario, horas extras, vacaciones, bonificación familiar e IPS.

Si supera las 32 horas semanales será considerado como “relación laboral a tiempo completo”.

Con la presente ley se garantiza una protección integral al trabajador, otorgando mayor flexibilidad en los horarios de trabajo para jóvenes y mujeres que no pueden cumplir jornadas completas de 8 horas.

En qué consiste el empleo a TIEMPO PARCIAL

Consiste en una modalidad a tiempo parcial, donde establece un mínimo de 16 horas y máximo de 32 horas a la semana.Si supera las 32 horas semanales será considerado como “relación laboral a tiempo completo”.

Salario mínimo para empleadas domésticas - CALCULO POR DÍA, HORA

Reajuste de salario según la Ley de Trabajo Doméstico Nº 6338, que modifica el artículo 10 de la Ley 5407/15 del Trabajo Doméstico y dispone el pago del mínimo vigente para las domésticas.

Considerando el caso Juana María trabaje 3 veces a la semana, en promedio 24 horas semanales, éste percibiría alrededor de G. 1.012.080 en el mes, sobre eso se calcula el 9% (G. 91.087) que se le descuenta sobre salario real.

- Salario mínimo: G. 2 192 839

- Salario hora: G. 10.542

- Jornal mínimo: G. 84.340.

Considerando el caso Juana María trabaje 3 veces a la semana, en promedio 24 horas semanales, éste percibiría alrededor de G. 1.012.080 en el mes, sobre eso se calcula el 9% (G. 91.087) que se le descuenta sobre salario real.

Suscribirse a:

Comentarios (Atom)